相关公司: 平安证券 中天国富 中信证券 国泰君安 东兴证券 申万宏源 首创证券 西部证券 瑞银证券 兴业证券 海通证券 渤海证券 德邦证券 民生证券 中金公司 招商证券 东吴证券 湘财证券 东海证券 华安证券 开源证券 东莞证券 长城证券 华英证券 华创证券 华金证券 东北证券 安信证券 华西证券 南京证券 中德证券 国盛证券 安信证券 中原证券 中航证券 财通证券 光大证券 国元证券 中国银河 国融证券 世纪证券 江海证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/靳泽

近日,世纪证券保荐的深圳市华曦达科技股份有限公司(下称“华曦达”)的IPO项目,获北交所受理。

资料显示,华曦达报告期内(2020-2022年度)存在严重的违法违规,未披露第一大客户为关联方,该违规事项遭到了证监局及股转系统的处罚。对于存在较大治理及内控问题的华曦达,世纪证券不仅协助闯关,还与其存在利益交织,世纪证券刚成为华曦达主办券商,就于2022年7月参与华曦达定向发行,认购金额高达3750万元。

华曦达不仅存在隐瞒重要关联方的问题,公司商业模式合理性、收入真实性、巨额关联交易必要性等也遭到了监管部门质疑。尤其是,保荐人世纪证券的执业质量也遭到问询,主要是华曦达申报资料中出现前后矛盾、未披露关键会计政策等问题,北交所点名要求世纪证券投行部门的“三道防线”说明申报材料质量。

IPO保荐项目存多项“基础病” 世纪证券协助闯关还突击参与定增

资料显示,世纪证券成立于1990年,前身是江西省证券公司。截至2022年末,世纪证券前两大股东为前海金融控股有限公司、厦门国贸集团股份有限公司,持股比例分别是49.3901%、46.9206%。

世纪证券在2022年年报中称:投行以上市公司再融资业务为重点业务方向,积极发掘优质 IPO潜在标的,将IPO项目作为投行业务的重要来源,为投资银行业务的发展奠定了基础。

理想很丰满,现实很骨感。wind数据显示,截至目前世纪证券共有1家在审IPO项目(以交易所受理为标准),即冲关北交所的华曦达。

更有意思的是,华曦达存在多项IPO的“基础病”,如:长期隐瞒关联方的第一大客户,凸显公司治理和内控问题,未披露关键会计政策、申报材料前后矛盾等,折射出信息披露质量等基础性问题。

招股书显示,2020-2022年度,华曦达大客户智慧媒体科技有限公司(下称“智慧媒体”)的销售额分别为1,410.27万元、25,132.19万元、57,486.45万元,分别占公司当期总营收的比值分别为2.1%、19.52%、22.73%;分别占最近一期经审计净资产的比例为11.63%、118.85%、 218.12%。

智慧媒体还是华曦达的关联方,为华曦达副总经理陈京华的弟弟陈明及陈杰共同控制的企业。但华曦达将与智慧媒体的关联关系隐瞒了三年多的时间,直到2023年4月底才公布了上述关联关系。

除了隐瞒智慧媒体关联关系长达三年之久,智慧媒体还疑似“空壳”公司或为华曦达代理人,且双方之间关联交易的必要性、商业合理性不足,详见《华曦达IPO:巨额关联交易合理性不足 第一大客户疑似“空壳”还是被隐瞒多年的关联方》等文章。

华曦达隐瞒关联方的严重违规行为遭到了证监局及股转系统的处罚,深圳证监局决定对华曦达采取出具警示函的行政监管措施,并记入证券期货市场诚信档案;股转公司决定给予华曦达通报批评的纪律处分,并记入证券期货市场诚信档案。

除了关联方及关联交易问题,华曦达与智慧媒体关联交易的合理性及必要性、公司外协加工模式的合理性、外销及贸易收入的真实性、数字视讯和网络通信产品业绩大幅增长真实性、内部控制有效性、申报材料信息披露等问题皆遭到了重点问询。

尽管华曦达存在着很多疑点,尤其是隐瞒关联方的问题凸显内控存在较大问题,可世纪证券仍协助华曦达闯关。并且,世纪证券还参与了华曦达的定增,双方存在利益交织。

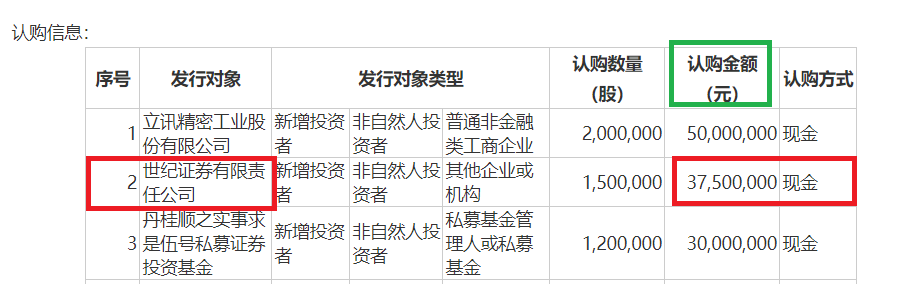

资料显示,华曦达于2022年7月拟通过股票定向发行募资800万股,募资总额不超过2亿元。其中,世纪证券认购150万股,认购资金高达3750万元。该定增于2022年10月完成,世纪证券认购金额与原计划相同,为3750万元。

来源:华曦达公告

来源:华曦达公告有意思的是,世纪证券2022年6月份刚成为华曦达的持续督导券商,7月份就参与定增,这种操作是否合理?并且,世纪证券7月份就开始辅导华曦达在北交所上市,双方的利益绑定程度较深。

华曦达此次上市发行股票,拟公开发行股票2000万股(不考虑超额配售),拟募资5亿元。股票发行后,公司股本将增至21150万股,公司上市后的预估值在50亿元左右。而世纪证券认购的350万股股票(转增股本后),预估值也高达8700万元左右,实现了增值翻倍。

投行“三道防线”皆被要求压实申报质量

华曦达除了存在上述几项较为严重的问题,还存在信息矛盾等看似不重要却是注册制下的基础性问题。

北交所指出,华曦达招股说明书“风险因素”章节披露外协加工服务采购金额分别为2,237.79万元、6,246.26万元以及9,324.83万元;“营业成本分析”章节披露外协加工费分别为1,936.19万元、4,566.75 万元、9,218.83万元,两处数据存在矛盾,尤其是2020年的金额相差约1700万元。如此之大的差异,世纪证券是否发现并给出合理理由?

除了信披矛盾,华曦达未按要求在招股说明书第七节财务会计信息——金融工具具体会计政策章节披露发行人及可比公司在组合模式下具体的预期信用损失计提比例。

值得关注的是,华曦达遗漏的“在组合模式下具体的预期信用损失计提比例”,对公司盈利状况或有较大影响。2020-2022年,华曦达同行业可比公司平均坏账准备计提比例为 6.26%、10.05%、10.85%,公司计提比例分别为 3.57%、7.09%、4.54%,2022年的计提比例显著偏低。

此外,华曦达报告期各期应收账款账面价值分别占资产总额的比例分别为 50.74%、37.67%、45.41%,占比较高,且逾期应收账款的占比较高,分别为13.81%、16.43%、23.04%。在这种情况下,华曦达遗漏在组合模式下具体的预期信用损失计提比例,或不仅是信披疏漏的问题,其关系到偏低坏账计提比例是否调节利润的可能,作为保荐人的世纪证券应不难发现其中问题。

北交所指出,华曦达在“资产负债表日后事项、或有事项及其他重要事项”章节仅披露期后经营业绩的绝对数值,未披露变动比例,这也不符合披露要求。

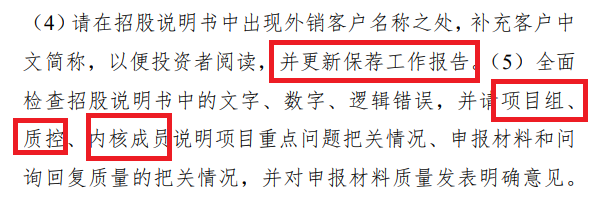

对于华曦达存在的种种信披问题,北交所要求世纪证券全面检查招股说明书中的文字、数字、逻辑错误,并请项目组、质控、内核成员说明项目重点问题把关情况、申报材料和问询回复质量的把关情况,并对申报材料质量发表明确意见。北交所还要求世纪证券全面核查招股说明书中的错漏之处,并更新保荐工作报告。

来源:华曦达公告

来源:华曦达公告根据《证券公司投资银行业务内部控制指引》规定,证券公司应当建立分工合理、权责明确、相互制衡、有效监督的三道内部控制防线。北交所要求世纪证券交作业的项目组、质控、内核成员 ,分别代表“三道防线”中的第一、二、三道防线。由此可见,交易所对世纪证券保荐的华曦达项目,还存在很多不放心之处。

注册制下,申报即担责,券商“看门人”职责被进一步压实。注册制下,信息披露是重中之重,世纪证券保荐的华曦达北交所项目,距注册制下的高标准质量,还有很长的路要走。

再融资业务“昙花一现” 投行战略难实现

上问提到,世纪证券计划将IPO再融资业务为重点业务,作为投行发展战略。除了储备项目较少以外,目前的竞争环境也不利于规模袖珍的世纪证券。

目前,投行业务马太效应明显,头部券商占据了大部分市场份额。以IPO承销业务为例,今年上半年,承销额排名前五的券商中信证券、中信建投、中金公司、海通证券、华泰联合合计占据了55%的市场份额。而世纪证券的零PO承销收入,若想在这个市场分得一杯羹十分困难。

从历史上看,世纪证券成立33年以来,总共也就完成3单IPO项目,平均十多年一单,为何现在要将IPO业务作为战略重点?

或许是前任董事长余维佳给的信心。2022年3月 ,余维佳担任世纪证券董事长、总经理。在此之前,余维佳有着丰富的券业从业经历尤其是投行业务能力突出。

生于1964年的余维佳,1999年-2021年历任招商证券副总裁、常务副总裁,兼任招商证券(香港)有限公司董事长。2012年入职西南证券,担任董事、总裁。 2016年,余维佳担任中天国富证券董事长,“主政一方”。

2017-2021年,中天国富投行业务手续费净收入分别为1.44亿元、1.9亿元、4.3亿元、5.35亿元、6.21亿元,五年增长了3倍。尤其是中天国富的并购重组业务,曾跻身业内前十名。

世纪证券或想借余维佳及其带来的团队复制另一个中天国富。但中天国富虽然投行收入迅猛增长,但其保荐质量还有待考证。2022年11月,余维佳因与“中天系”牵连较深的东方网力(目前已退市)案被带走配合调查。2023年4月,余维佳正式离开世纪证券,继任者为李剑峰。

余维佳及其老部下治理下的世纪证券,2022年投行收入1.39亿元,同比增长172.55%。其中,定增项目就带来了0.76亿元的承销保荐收入。

但今年以来,世纪证券定增项目的承销保荐收入为0,也就是还没有完成任何一单定增项目,而去年完成了4单。公司的再融资“繁荣”,或只是昙花一现。

来源:wind

来源:windWind显示,世纪证券的债权融资规模也急剧下滑,去年共承销50.57亿元,今年过了将近8个月,仅承销了6.45亿元。